Налоговое законодательство в сфере недвижимости претерпело существенные изменения с началом 2026 года. Федеральный закон № 425-ФЗ от 28 ноября 2025 года внес ключевые корректировки в Налоговый кодекс Российской Федерации, которые напрямую затрагивают миллионы собственников жилой и коммерческой недвижимости по всей России. В частности, кадастровая стоимость имущества в Москве выросла на 23%, в Санкт-Петербурге — на 17,4%, что станет базой для расчета налогов начиная с 2027 года. Одновременно государство расширило льготы для многодетных семей, поддержало граждан в зонах чрезвычайных ситуаций и усилило налоговое давление на лиц со статусом иностранного агента. Знание обновленных правил налогообложения позволяет существенно оптимизировать налоговую нагрузку и избежать непредвиденных расходов при операциях с недвижимостью.

Налог на недвижимость 2026 года претерпел существенные изменения, коснувшиеся миллионов россиян. Федеральный закон № 425-ФЗ внес корректировки, которые повлияют как на величину налоговых платежей, так и на доступные льготы. Кадастровая стоимость жилья в Москве возросла на 23%, в Санкт-Петербурге — на 17,4%, но уплата налога по новым ставкам начнется только в 2027 году. Для семей с детьми введены расширенные льготы при продаже недвижимости. Региональные особенности налогообложения требуют внимательного изучения правил каждого субъекта РФ. Полное понимание новых норм критически важно для финансового планирования и минимизации налоговых обязательств при покупке, продаже и владении имуществом.

1. Актуальность и контекст налоговых изменений

Налоговая система недвижимости в России постоянно эволюционирует в соответствии с экономической ситуацией и государственной политикой. Принятие Федерального закона № 425-ФЗ стало результатом многолетней работы над совершенствованием механизмов налогообложения имущества. Главная цель изменений — создание более справедливой и прозрачной системы, которая учитывает реальную рыночную стоимость недвижимости и одновременно защищает интересы определенных категорий граждан, прежде всего семей с детьми.

В 2025 году проведена масштабная переоценка кадастровой стоимости недвижимости в крупнейших регионах — Москве и Санкт-Петербурге, где проживает более 8% населения страны. Эта переоценка стала самой значительной за последние пять лет и повлекла за собой необходимость внести поправки в Налоговый кодекс. Однако законодатели предусмотрели переходный период: новые значения кадастровой стоимости вступили в силу 1 января 2026 года, но расчет налога по этим значениям начнется только с 2027 года. Это дает собственникам время на финансовую адаптацию и планирование.

Одновременно с техническими изменениями в системе оценки государство ужесточило налоговый режим для лиц со статусом иностранного агента и расширило преференции для российских семей, что отражает приоритеты национальной политики. Эти комплексные изменения требуют от собственников недвижимости глубокого понимания новых правил для минимизации налоговых рисков.

2. Новые значения кадастровой стоимости: Москва и Санкт-Петербург

Москва: рост на 23% и региональные различия

С 1 января 2026 года в столице вступили в силу обновленные значения кадастровой стоимости недвижимости. Переоценка охватила около 4,9 миллионов жилых объектов с совокупной кадастровой стоимостью 68,3 триллиона рублей. В среднем по городу кадастровая стоимость жилья выросла на 23%, однако этот показатель скрывает значительные региональные диспропорции.

Наиболее значительный рост кадастровой стоимости произошел в развивающихся районах: Зеленоград показал прирост 52,2%, Новая Москва — 42,2%. Более консервативный рост наблюдается в центральном административном округе (ЦАО) столицы — 26,3%, однако абсолютная стоимость жилья здесь остается самой высокой в городе. Средняя кадастровая стоимость квадратного метра в ЦАО достигла 486,5 тысяч рублей, в то время как в Новой Москве она составляет 183,3 тысячи рублей.

| Район Москвы | Рост кадастровой стоимости | Средняя стоимость кв.м. |

| Зеленоград | +52,2% | — |

| Новая Москва | +42,2% | 183,3 тыс. ₽ |

| ЦАО (центр) | +26,3% | 486,5 тыс. ₽ |

Эти различия связаны с несколькими факторами: развитием инфраструктуры, рост спроса на жилье в Новой Москве и Зеленограде в связи с расширением города, а также естественным удорожанием исторически центральных районов. Собственникам в центре столицы важно понимать, что высокий абсолютный размер кадастровой стоимости в ЦАО при более скромном процентном приросте означает значительное увеличение налогового бремени в денежном выражении.

Санкт-Петербург: рост на 17,4%

В Северной столице переоценка показала более умеренные результаты. По данным Комитета имущественных отношений Санкт-Петербурга, совокупная кадастровая стоимость недвижимости выросла на 17,44% с предварительной оценкой до 58 триллионов рублей. При этом стоимость квартир прибавила 5,7%, что указывает на перепроверку и корректировку ранее завышенных оценок в некоторых категориях.

Более умеренный рост в Санкт-Петербурге по сравнению с Москвой объясняется несколькими причинами: во-первых, предыдущая переоценка в городе была проведена позже, чем в столице; во-вторых, рынок недвижимости в СПб более стабилен и менее волатилен; в-третьих, часть жилого фонда Северной столицы по-прежнему находится в активной фазе освоения и переоценки.

Важный переходный период: 2026 год без изменения налога

Критически важный момент: несмотря на то, что новые значения кадастровой стоимости действуют с 1 января 2026 года, налог на имущество по обновленным показателям собственники будут платить только начиная с 2027 года. Это означает, что весь 2026 год налог остается на уровне старых оценок, установленных на 1 января 2023 года. Такой переходный период дает собственникам год на финансовую адаптацию и подготовку к росту налоговых платежей.

Законодательство дополнительно ограничивает ежегодный рост налога на имущество для физических лиц не более чем на 10% в год. Это правило призвано смягчить налоговую нагрузку на собственников после значительного повышения кадастровой стоимости. Таким образом, даже если кадастровая стоимость вырастет на 23%, налоговое бремя будет увеличиваться постепенно в течение нескольких лет.

3. Налоговые ставки и их применение

Федеральные базовые ставки

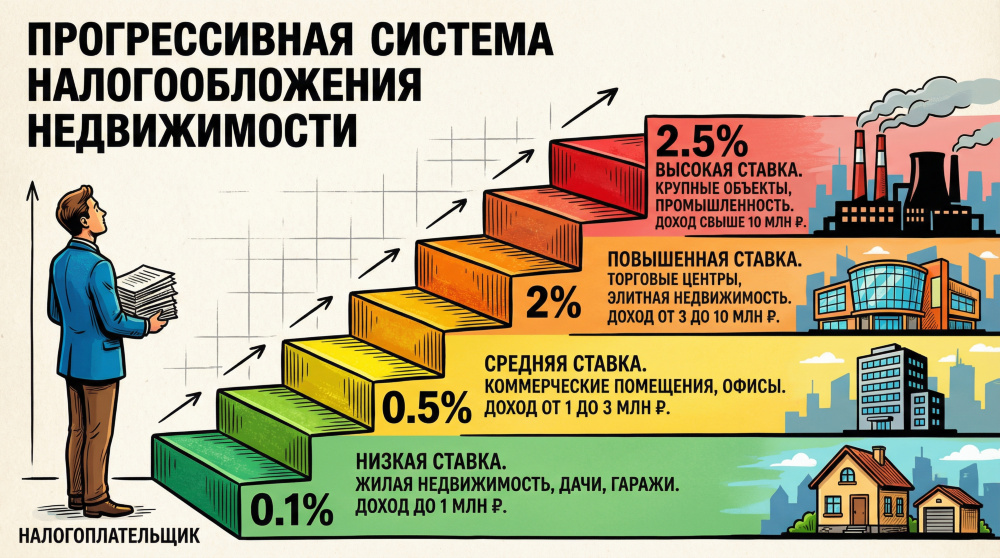

Налоговый кодекс РФ устанавливает следующие базовые федеральные ставки налога на имущество физических лиц:

- 0,1% — для жилых помещений (комната, квартира, жилой дом), гаражей и хозяйственных построек площадью до 50 кв. м

- 0,5% — для прочей недвижимости (апартаменты, склады, пансионаты и иные объекты)

- 2% — для офисных и торговых зданий и помещений

- 2,5% — для недвижимости с кадастровой стоимостью свыше 300 миллионов рублей

Эти ставки служат нижней границей налогообложения, которую субъекты Российской Федерации могут повышать в зависимости от своей налоговой политики.

Дифференцированная шкала в Москве

Москва применяет собственную дифференцированную систему налогообложения жилья, которая учитывает кадастровую стоимость объекта. С 1 января 2026 года в столице действует следующая шкала ставок:

| Кадастровая стоимость жилья | Ставка налога |

| До 10 млн ₽ | 0,1% |

| От 10 до 20 млн ₽ | 0,15% |

| От 20 до 50 млн ₽ | 0,2% |

| От 50 до 300 млн ₽ | 0,3% |

| Свыше 300 млн ₽ | 2,5% |

Москва предусмотрела эту дифференциацию как механизм социальной справедливости: владельцы стандартного жилья платят минимум 0,1%, в то время как собственники люксовых апартаментов несут существенно более высокое налоговое бремя. Это стимулирует справедливое распределение налоговой нагрузки в соответствии с реальной стоимостью имущества.

4. Ужесточение налогового режима для иноагентов

Отмена минимального срока владения

С 1 января 2026 года физические и юридические лица со статусом иностранного агента сталкиваются с принципиально новым налоговым режимом. Ключевое изменение — отмена правила о минимальном сроке владения недвижимостью для освобождения от уплаты налога на доходы физических лиц (НДФЛ). Стандартно при продаже жилья россияне, владевшие недвижимостью 3-5 лет, могут не платить НДФЛ. Для иноагентов это право исключено полностью — они обязаны платить НДФЛ при продаже недвижимости вне зависимости от срока владения.

Единая ставка НДФЛ 30%

Еще более жестко государство установило единую налоговую ставку в размере 30% для всех доходов иноагентов, включая доходы от продажи недвижимости. Для сравнения: обычные граждане платят 13% НДФЛ при продаже имущества, владеемого менее 5 лет. Более чем двукратное повышение налоговой ставки существенно влияет на экономику операций с недвижимостью для данной категории лиц.

Важный нюанс: статус иноагента учитывается, даже если лицо имело этот статус хотя бы один день в налоговом периоде. Это означает, что даже временное получение статуса иностранного агента автоматически влечет применение повышенной ставки за весь налоговый год.

Отмена льгот и преимуществ

Иноагенты лишаются целого набора налоговых преимуществ, которыми пользуются обычные граждане:

- Инвестиционные налоговые вычеты на долгосрочные вложения

- Освобождение от НДФЛ при дарении недвижимости от близкого родственника

- Освобождение при наследовании недвижимости

- Льготы при реинвестировании полученного дохода

Для юридических лиц-иноагентов и компаний, в которых иноагенты владеют более чем 10% уставного капитала, отменяются пониженные ставки налога на прибыль и право на освобождение от налогообложения безвозмездно полученного имущества.

⚠️ Важное уточнение для остальных собственников

В интернете активно распространяются слухи о том, что с 2026 года все должны платить НДФЛ при продаже и дарении недвижимости. Это абсолютно неверно. Ужесточение налогового режима касается исключительно лиц со статусом иностранного агента. Для остальных собственников недвижимости все налоговые правила остаются прежними. Если вы не являетесь иноагентом, то при продаже квартиры, владеемой 3-5 лет, вы по-прежнему не платите НДФЛ. При дарении близкому родственнику налог также не взимается.

5. Непрерывность срока владения: техническое уточнение

Новое правило о непрерывном владении

С 2026 года в Налоговый кодекс внесено важное техническое уточнение: минимальный срок владения недвижимостью для освобождения от уплаты НДФЛ при продаже должен быть непрерывным. Ранее эта норма не была сформулирована столь ясно, что приводило к спорам и судебным разбирательствам.

Практическое значение этого правила: если право собственности на объект недвижимости временно переходило к другому лицу (например, при продаже с последующим выкупом, при реструктуризации семейного имущества или иных юридических операциях), срок владения отсчитывается заново с момента повторного оформления права собственности. Это усложняет некоторые сложные схемы налоговой оптимизации, которые активно использовались владельцами недвижимости.

Сроки владения остаются неизменными

Благая весть: сами сроки владения для освобождения от НДФЛ не изменились:

- 3 года — для недвижимости, полученной по наследству, в дар от близких родственников (родители, супруг, дети), в результате приватизации, а также для единственного жилья, находившегося в собственности менее пяти лет

- 5 лет — для остальных случаев (например, для вторых и последующих квартир, купленных за деньги)

Минфин РФ специально подчеркивает, что данное изменение носит технический характер и не отменяет существующие налоговые льготы при продаже жилья. Это уточнение лишь закрывает лазейки в законодательстве и делает налоговую систему более справедливой.

6. Расширение налоговых льгот для семей с детьми

История льготы и её значение

С 2021 года в России действует прогрессивная льгота для семей, имеющих двух и более детей, при продаже недвижимости. Эта льгота позволяет семьям продать жилье без уплаты НДФЛ при любом сроке владения, что является исключением из общего правила. Льгота направлена на поддержку семей при улучшении жилищных условий и является важной частью демографической политики государства.

С 2026 года государство существенно расширило эту льготу, добавив три важных дополнения, которые делают её более доступной и справедливой для различных категорий семей.

Основные условия применения льготы (остаются неизменными)

Освобождение от НДФЛ предоставляется семье, если одновременно соблюдаются следующие условия:

- Налогоплательщик или его супруг является родителем (усыновителем) двух и более детей в возрасте до 18 лет, или до 24 лет при очном обучении в образовательном учреждении

- Новое жилье приобретено в том же календарном году, в котором произошла продажа, или не позднее 30 апреля года, следующего за годом продажи

- Общая площадь или кадастровая стоимость нового жилья больше проданного

- Кадастровая стоимость проданного жилья не превышает 50 миллионов рублей

- На момент продажи у семьи нет в собственности другого жилья, общая площадь которого превышает 50% площади приобретаемого

Три важных расширения с 2026 года

1. Учет детей с ограниченными возможностями

Федеральный закон № 425-ФЗ внес критически важное изменение: льгота теперь применяется независимо от возраста детей, если они признаны недееспособными в установленном законом порядке. Это означает, что семья может воспользоваться освобождением от НДФЛ, даже если ребенок старше 18 лет, но имеет статус недееспособного по решению суда.

Практическое значение: это расширение защищает семьи, воспитывающие детей с тяжелыми инвалидностями, и позволяет им без налоговых препятствий улучшать жилищные условия для лучшего ухода и комфорта семьи.

2. Учет детей, рожденных после продажи квартиры

Второе расширение — если второй или последующий ребенок родился после продажи недвижимости, но не позднее 30 апреля следующего года, семья также имеет право на применение льготы. Ранее учитывались только дети, имеющиеся на момент проведения сделки (подписания акта передачи).

Практический пример: семья с одним ребенком продает квартиру 15 декабря 2026 года. Второй ребенок рождается 10 марта 2027 года. Если семья купила новое жилье до 30 апреля 2027 года, она может подать декларацию и получить возврат НДФЛ, несмотря на то, что второго ребенка еще не было на момент продажи.

3. Гибкое сравнение параметров нового и старого жилья

Третье расширение делает условие о том, что новое жилье должно быть больше проданного, более гибким. Теперь при проверке этого условия семья может выбирать: сравнивать объекты либо по площади, либо по кадастровой стоимости. Ранее требовалось соблюдение условия по обоим параметрам одновременно.

Практический пример: семья продает квартиру площадью 70 кв. м с кадастровой стоимостью 8 млн ₽. Новая квартира имеет площадь 65 кв. м, но кадастровую стоимость 9,5 млн ₽. Ранее эта сделка не соответствовала условиям льготы. Теперь семья может применить льготу, так как новое жилье дороже по кадастровой стоимости.

7. Льготы по налогу на имущество и освобождение в зонах ЧС

Расширение льготы для многодетных семей

Семьи, воспитывающие трех и более детей, получили расширенную льготу по налогу на имущество. Ранее налоговый вычет предоставлялся только до достижения всеми детьми 18-летнего возраста. С 2026 года эта льгота действует:

- До достижения старшим ребенком 18 лет, либо

- До 23 лет при условии очного обучения в образовательном учреждении (школа, колледж, вуз)

Это означает, что семья с тремя детьми, у которых старший обучается в университете, может получить налоговый вычет до достижения им 23 лет включительно.

Размер налогового вычета (т.е. уменьшение налоговой базы) составляет:

- 5 кв. м площади квартиры за каждого ребенка

- 7 кв. м площади жилого дома за каждого ребенка

- 600 кв. м земельного участка

Практический пример расчета: Семья с тремя детьми владеет квартирой площадью 60 кв. м. Налоговый вычет составляет: 5 кв. м × 3 ребенка = 15 кв. м. Таким образом, налог на имущество будет начисляться не на всю площадь (60 кв. м), а только на 45 кв. м (60 — 15 = 45). Если ставка налога 0,1%, то семья платит налог с суммы 45 кв. м вместо 60 кв. м, экономя примерно 3,5 тысячи рублей в год (при условной кадастровой стоимости 5 млн ₽).

Освобождение от налога в зонах чрезвычайных ситуаций

С налогового периода 2024 года (и продолжающееся в 2026 году) введена льгота для собственников недвижимости, расположенной на территориях, где объявлен:

- Режим чрезвычайного положения

- Режим чрезвычайной ситуации

- Правовой режим контртеррористической операции (КТО)

И откуда жителей временно отселили или эвакуировали.

Согласно подпункту 16 пункта 1 статьи 407 Налогового кодекса РФ (в редакции Федерального закона № 425-ФЗ), физические лица освобождаются от уплаты налога на имущество в отношении всех объектов недвижимости, находящихся в зоне действия специального режима, за весь налоговый период, в котором действовал соответствующий режим.

Льгота предоставляется в полном размере подлежащей уплате суммы налога без учета стандартных ограничений по количеству объектов. Это означает, что если у собственника несколько объектов недвижимости в зоне ЧС, он освобождается от налога на все эти объекты полностью. Эта мера является важной социальной поддержкой граждан, оказавшихся в трудной жизненной ситуации.

Снижение ставки для объектов незавершенного строительства

Еще одно важное изменение касается владельцев дорогостоящих объектов незавершенного строительства (новостройки, которые еще не получили разрешение на ввод в эксплуатацию). Если физическое лицо является собственником квартиры в новостройке с кадастровой стоимостью, превышающей 300 миллионов рублей, то с 2026 года к таким объектам применяется не максимальная ставка 2,5%, а пониженная ставка в соответствии с пунктом 2 статьи 406 НК РФ (0,1-2% в зависимости от типа имущества).

Федеральная налоговая служба обосновывает это изменение следующим образом: объект незавершенного строительства не используется собственником в хозяйственных или бытовых целях, не приносит дохода и не может быть передан в аренду или отчужден как законченный жилой объект. Таким образом, применение максимальной ставки 2,5% создавало необоснованную фискальную нагрузку на владельцев дорогостоящих новостроек. Это изменение справедливо снижает налоговое давление на застройщиков и инвесторов.

8. Региональный анализ: различия по России

Москва и Московская область: самые высокие налоги

Москва применяет наиболее дифференцированную систему налогообложения недвижимости в России. Как уже указано выше, в столице действует прогрессивная шкала ставок от 0,1% до 2,5% в зависимости от кадастровой стоимости объекта. Это делает столицу одним из самых дорогих регионов по налогам на недвижимость.

Московская область, в отличие от Москвы, применяет более единообразную систему: базовая ставка налога на имущество составляет 0,1% для жилых помещений, что соответствует федеральному уровню. Однако в некоторых муниципальных образованиях Подмосковья могут быть установлены дифференцированные ставки.

Санкт-Петербург: умеренное налогообложение

В Санкт-Петербурге базовая ставка налога на имущество составляет 0,1% для жилых помещений, что соответствует федеральному стандарту. Город не применяет дифференцированную шкалу в зависимости от кадастровой стоимости. Это делает Северную столицу более привлекательной с точки зрения налогообложения по сравнению с Москвой при прочих равных условиях.

Екатеринбург (Свердловская область): стабильный уровень

В Екатеринбурге и Свердловской области применяется базовая федеральная ставка 0,1% для жилых помещений. Регион не применяет повышенные ставки для дорогостоящей недвижимости, что делает налогообложение более предсказуемым и доступным. Максимальная ставка в регионе составляет 2% для офисных и торговых помещений.

Новосибирск (Новосибирская область): привлекательные условия

Новосибирск демонстрирует благоприятный налоговый режим: базовая ставка составляет 0,1% для жилья, без дифференциации по стоимости. Это привлекает инвесторов и собственников недвижимости в регион. Максимальная ставка в Новосибирской области составляет 2%.

Казань (Республика Татарстан): деловой центр

Казань, как растущий деловой и культурный центр России, применяет федеральные базовые ставки налога на имущество. Для жилья установлена ставка 0,1%, без повышения для дорогостоящих объектов. Это способствует привлечению инвестиций и развитию рынка недвижимости в регионе.

Общие выводы по региональным различиям

Очевидно, что Москва выделяется среди российских регионов своей прогрессивной шкалой налогообложения. В других крупных городах ставки более единообразны и соответствуют федеральным стандартам. Это отражает разную философию налоговой политики: Москва использует дифференциацию как инструмент социальной справедливости и перераспределения, в то время как другие регионы предпочитают более простую и предсказуемую систему.

Собственникам недвижимости рекомендуется уточнять актуальные налоговые ставки на официальных сайтах Федеральной налоговой службы для своего конкретного региона, так как законодательство постоянно развивается.

9. Внедрение Национальной системы пространственных данных

С 1 января 2026 года государственная кадастровая оценка во всех субъектах РФ (за исключением Москвы, Санкт-Петербурга и Севастополя) проводится с использованием Национальной системы пространственных данных (НСПД). Это единая федеральная географическая информационная система, которая позволяет унифицировать методологию оценки по всей стране.

Как отметил руководитель Росреестра Олег Скуфинский, внедрение единого программного обеспечения позволит обеспечить:

- Объективность и экономическую обоснованность кадастровой стоимости объектов

- Единую методику оценки по всей территории Российской Федерации

- Централизованную платформу для взаимодействия всех участников оценки (Росреестр, органы власти, коммерческие организации)

- Устранение несоответствий в распределении налоговой нагрузки между регионами

НСПД интегрирует данные о географическом положении объектов, рыночных ценах, характеристиках домов, инфраструктуре и множеством других факторов, влияющих на стоимость недвижимости. Это делает оценку более точной и справедливой. Однако на практике внедрение новой системы может привести к неожиданным колебаниям в кадастровых стоимостях отдельных объектов в регионах, потому что ранее использовавшиеся локальные методики часто не отражали реальную рыночную стоимость.

10. Практические рекомендации и финансовое планирование

Для собственников в Москве и Санкт-Петербурге

Собственникам недвижимости в двух столицах следует немедленно начать подготовку к увеличению налогового бремени. Хотя в 2026 году налог остается на прежнем уровне, уже сейчас целесообразно:

- Проверить кадастровую стоимость своего объекта на официальном сайте Росреестра. Если вы считаете оценку завышенной, рекомендуется подать заявление об оспаривании.

- Рассчитать ожидаемый налог на 2027 год, учитывая, что он может возрасти на 17-23% от текущего уровня. Это важно для включения налога в бюджет.

- Рассмотреть возможность оспаривания кадастровой стоимости через комиссию при Росреестре или в судебном порядке, если считаете оценку несправедливой. На это есть установленные законом сроки.

- Изучить возможные налоговые льготы, к которым вы можете быть причастны (многодетная семья, инвалид, инвалид ВОВ и т.д.).

Для семей с детьми

Семьям с двумя и более детьми, планирующим улучшение жилищных условий, рекомендуется:

- Тщательно планировать сроки покупки и продажи недвижимости, чтобы максимально использовать налоговые льготы. Особое внимание необходимо уделить соблюдению условия о приобретении нового жилья не позднее 30 апреля года, следующего за годом продажи.

- Документировать факты рождения и очного обучения детей для подтверждения права на льготы при подаче налоговой декларации.

- Учитывать новые возможности, связанные с расширением льготы на детей, рожденных после продажи квартиры, и недееспособных детей.

- Проконсультироваться с налоговым консультантом, если сделка нестандартна, чтобы избежать ошибок при подаче декларации.

Для иноагентов

Лицам со статусом иностранного агента категорически рекомендуется:

- Переосмыслить стратегию владения и отчуждения недвижимости с учетом новых налоговых правил (30% НДФЛ и отмена сроков владения).

- Получить консультацию у квалифицированного налогового юриста перед совершением любых операций с недвижимостью.

- Рассмотреть возможность нормализации статуса перед проведением значительных финансовых операций.

11. Прогнозы и сценарии развития

Базовый (реалистичный) сценарий

В 2026-2027 годах налоговое давление на собственников недвижимости в крупных городах будет постепенно нарастать. Рост налогов на 10% в год (максимально допустимый законом) приведет к увеличению среднего налогового бремени к 2030 году примерно на 50% от текущего уровня. Это может замедлить спрос на недвижимость и способствует переориентации на более доступные регионы.

Государство будет продолжать расширять льготы для семей с детьми и поддерживать граждан в сложных ситуациях (зоны ЧС, многодетные семьи), в то же время ужесточая режим для иноагентов.

Оптимистичный сценарий

Если государство решит смягчить налоговую нагрузку в целях стимулирования спроса на недвижимость, возможны следующие меры:

- Увеличение площади, освобождаемой от налога для многодетных семей

- Расширение льготы на единственное жилье

- Повышение порога кадастровой стоимости для применения повышенных ставок

В этом сценарии рост налогов замедлится, что поддержит рынок недвижимости.

Пессимистичный сценарий

В худшем случае, если государству потребуются дополнительные доходы, возможны следующие действия:

- Дальнейшее повышение предельной ставки налога с 2,5% до 3-5% для люксовой недвижимости

- Сокращение льгот для отдельных категорий граждан

- Введение налога на недвижимость для компаний-собственников

Однако политическая воля государства, демонстрируемая расширением льгот для семей с детьми, позволяет предположить, что в ближайшие годы такой сценарий маловероятен.

Заключение и ключевые выводы

Налоговые изменения 2026 года, вступившие в силу на основе Федерального закона № 425-ФЗ от 28 ноября 2025 года, носят комплексный характер и требуют внимательного изучения со стороны всех категорий собственников недвижимости. Знание обновленных правил налогообложения позволяет существенно оптимизировать налоговую нагрузку и избежать непредвиденных расходов.

Главные выводы:

- Переходный период дает время на адаптацию — хотя кадастровая стоимость выросла на 17-23%, налог по новым ставкам начнет начисляться только с 2027 года.

- Ограничение роста налога 10% в год смягчает ударность перехода и позволяет планировать бюджет на долгосрочную перспективу.

- Расширение льгот для семей с детьми демонстрирует приоритет государственной семейной политики и открывает новые возможности при планировании операций с недвижимостью.

- Ужесточение налогового режима для иноагентов является инструментом государственной политики и кардинально меняет экономику операций для данной категории лиц.

- Региональные различия сохраняются — каждый регион имеет право устанавливать свои ставки в пределах федеральных норм, поэтому необходимо уточнять правила для своего конкретного место жительства.

- Внедрение единой методики оценки через НСПД повысит объективность кадастровой оценки по всей стране, хотя в переходный период возможны неожиданные колебания стоимостей.

Основные источники информации данной статьи:

- Федеральная налоговая служба РФ (www.nalog.gov.ru) — актуальные разъяснения, калькуляторы налогов, информация по регионам

- Росреестр (www.rosreestr.gov.ru) — сведения о кадастровой стоимости объектов и процедурах оспаривания

- Федеральный закон № 425-ФЗ от 28.11.2025 — полный текст изменений в Налоговый кодекс РФ

- Официальные порталы региональных УФНС — информация о налоговых ставках и льготах в конкретном субъекте РФ

При возникновении сложных вопросов, споров с налоговыми органами или при совершении нестандартных операций с недвижимостью настоятельно рекомендуется обращаться к квалифицированным юристам и налоговым консультантам, специализирующимся на сфере недвижимости. Профессиональная консультация часто экономит значительные суммы, которые в противном случае были бы потеряны на налоговых санкциях и штрафах.